작년 연말정산을 앞두고 든 의문

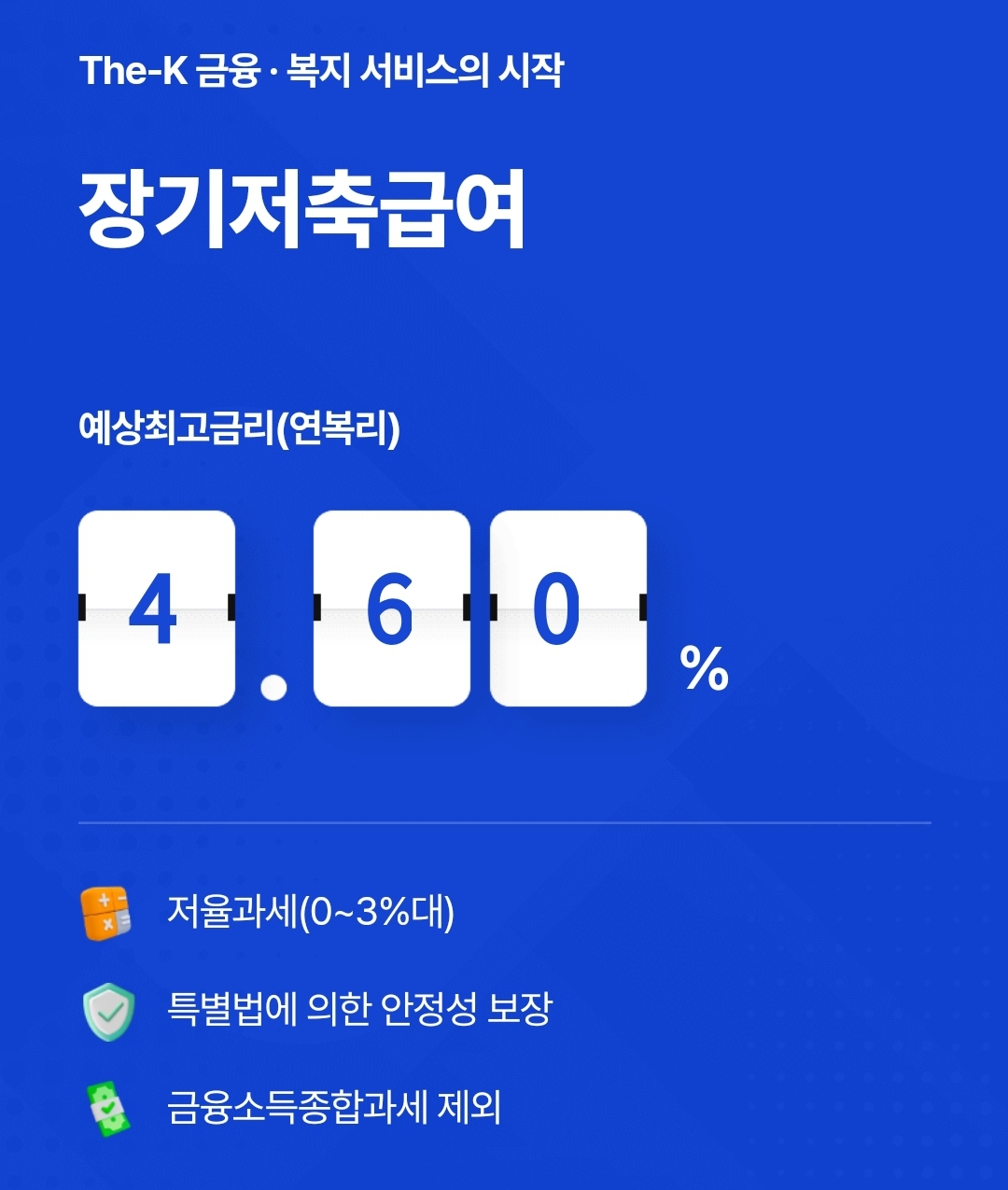

교직원공제회 장기저축급여와

IRP 중 뭐가 더 이득이지?

둘 다 하기엔 부담스러운 분들을 위한 비교글

1. 교직원공제회 장기저축급여 /

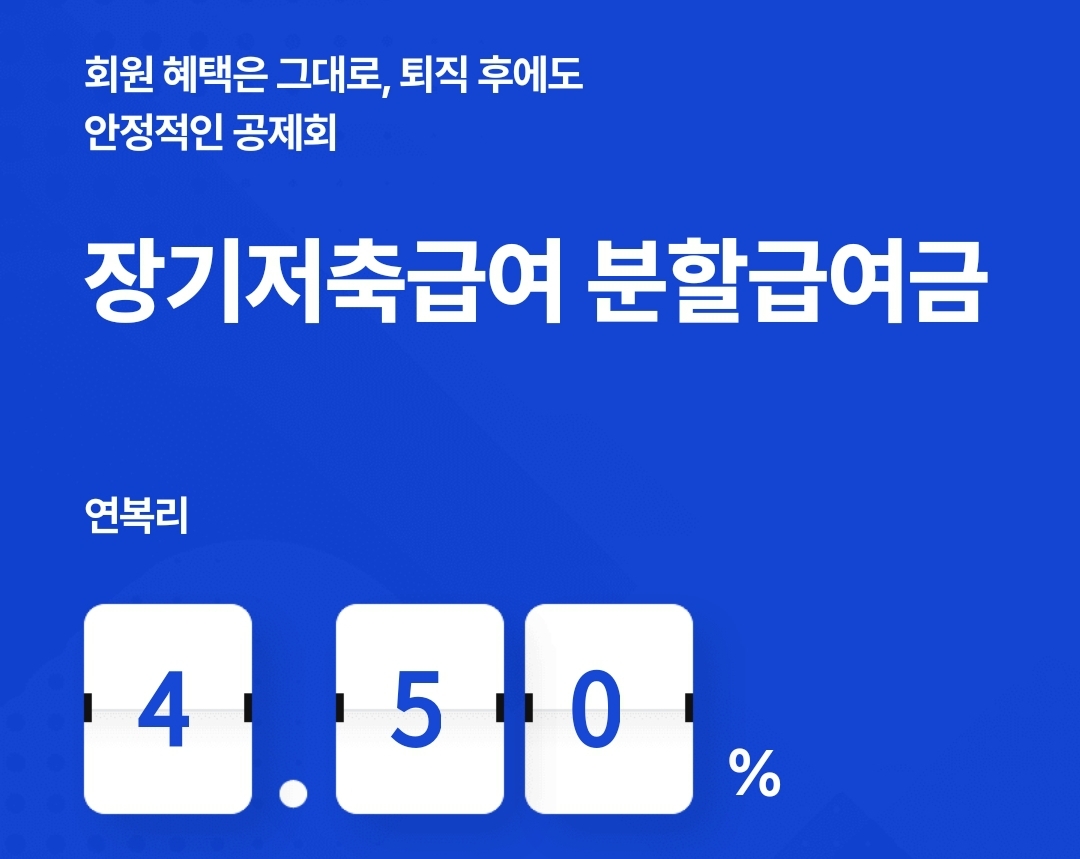

장기저축급여 분할급여금

매월 월급에서 자동 공제

월 3만원 ~ 150만원, 6천원 단위로 가입

* IRP 세제 한도 상한 금액과

동일하게 설정하기 위해

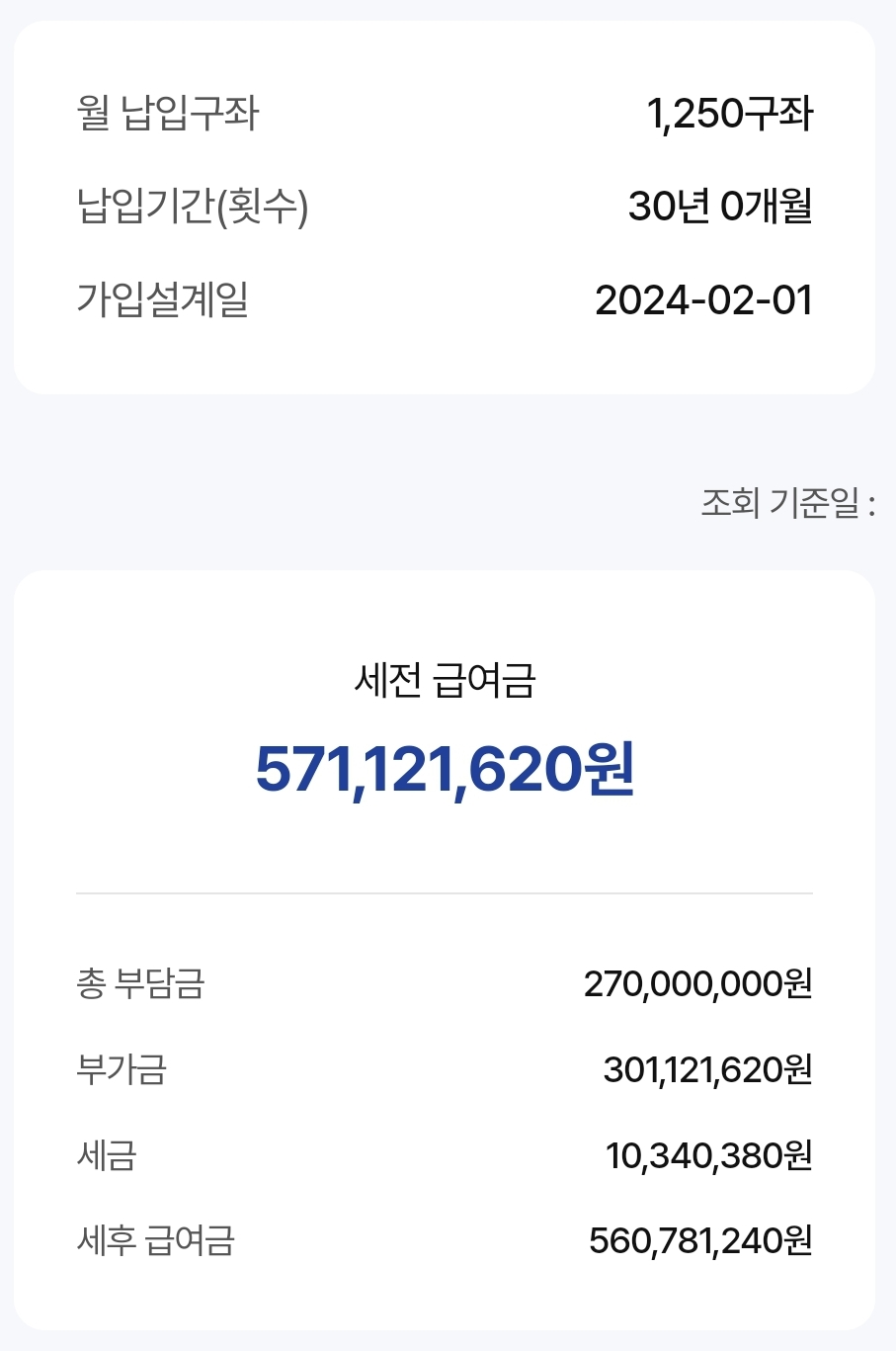

연 900만원, 매월 75만원(1250구좌),

30년 가입으로 설정해 보겠습니다.

세금은 0~3%대 저율 과세로

개인별로 상이하다는데

해당 시뮬레이션의 경우

3.43%로 확인 됩니다.

장기저축급여에 가입하여 만 50세 이상

명예/정년 퇴직할 경우

세후 퇴직급여금 이내에서

최저 500만원 ~ 100만원 단위로 가입하여

연금처럼 운용 가능합니다.

당연히 공무원 연금과는 별개입니다.

연 900만원씩 30년간 적립한 결과물인

세후 5억6000만원을 20년간

매월 지급 받는다고 가정 시

매월 수령액은 세전 약 352만원으로

확인됩니다.

세후 금액은 장기저축급여 퇴직급여금에

적용된 세율이 동일하게 적용된다고 하니

20년간의 이자 약 2억8,601만원에서

3.43%를 제하면 약 2억7,620만입니다.

20년으로 나누어 계산하면

매월 수령액은 세후 약 348만원으로 예상됩니다.

* 연 수령으로 변경 시

수령액 세전 연 86만원 정도 상향

2. IRP

IRP는 연 900만원 적립 시

연소득(세전) 5500만원 이하는

16.5%로 1,188,000원,

5,500만원 초과는 13.2%로

1,485,000원을

세액 공제 받을 수 있습니다.

단, 중도 인출 시 16.5%의

이자 소득세가 부과되므로,

연소득 5,500만원 초과자는 오히려

공제 받은 금액보다

더 큰 금액을 뱉어내야 합니다.

만 55세 생일이 지난 후 +

연금 계좌 가입 후 5년이 지난 시점에

수령해야 이자 소득세를 피할 수 있습니다.

대신 연금 수령 시

내야 하는 세금이 있는데요.

연금 수령 시기에 따라 차이가 있으나

55~69세에 수령 시 5.5%가 적용됩니다.

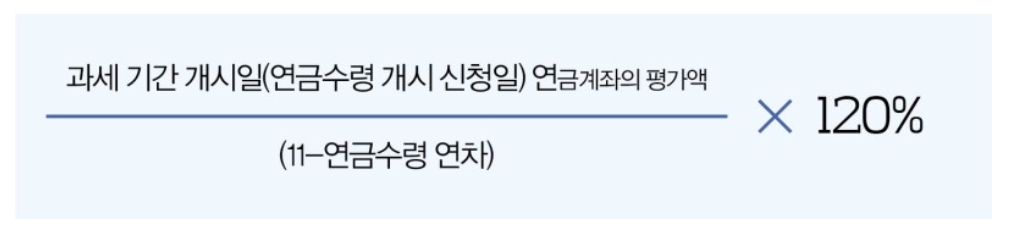

중요한 점은 연금수령한도 내에서

수령 시에만 5.5%가 적용되고,

초과 시 전액 종합소득세(6.6~49.5%)와

분리과세(16.5%) 중 선택해서 납세해야 합니다.

* 소득공제 받지 않은 금액은 과세 제외

연금수령한도는 세전 1,200만원이던 것이

23년 개정되어 현재는

세전 1,500만원입니다.

1년에 1,500만원 입니다..!

이것도 최대 한도일뿐이고,

개인별 한도는

아래 식으로 계산해보아야 합니다.

연소득 5,500만원 초과를 가정하고,

30년간 900만원씩 납입하여

받을 수 있는 세액공제 금액은

1,485,000원×30년=4,455만원 입니다.

매년 900만원 일시납 가정 시

원금은 2억7,000만원.

교직원공제회와 동일하게

연복리 4.6%로 계산 시

누적 이자는 약 3억1,414만원 입니다.

원금과 운용 수익을

20년으로 나누어 수령 시

매월 세전 약 243만원입니다.

교직원공제회와 동일하게

연금 수령기간 동안

연복리 4.6%로 운용 수익 계산 시

총 2억7,640만원 입니다.

단순 계산으로 20년 나누어 수령 시

월 평균 약 115만원 입니다.

더하면 약 358만원이네요.

여기에 수령액이

연 1,500만원을 초과하므로

초과분이 아닌 전체 수령액에

16.5% 세금이 부과됩니다.

세후로는 월 299만원이 되겠습니다.

최종적으로는

교직원공제회

세후 월 348만원 × 20년 수령

= 8억3,520만원

VS

IRP

세후 월 299만원×20년 수령

= 7억1,760만원

(+세액공제 이득 4,455만원)

IRP 세액공제분까지 더해도

교직원공제회 장기저축급여 분할급여금이

총액 비교 시 7,300만원 정도 유리하네요.

아주 큰 차이는 아닙니다.

* 연금 1,500만원 이하 수령 시

연금소득세만 과세되므로

세후 금액이 달라집니다.

다만, 교직원공제회는 변동 금리이고,

IRP는 본인의 운용 성과에 따라 운용수익이

달라질 수 있다는 점을 고려해야 합니다.

또, 향후 현 30대가 연금 개시 시점에는

연금수령한도나 연금소득세가

달라질 수 있습니다.

현 상황에서 동일한 조건으로 가정 시

이 정도 차이가 난다 정도로만

참고하시면 좋을 것 같습니다.

'경제적자유' 카테고리의 다른 글

| 공모주 청약 증권사별 경쟁률 한 번에 비교 / 배정 수량 계산 (0) | 2025.01.22 |

|---|---|

| 키움증권 MTS 매수 매도 타점, 매입평균가 표시 방법 (feat.자동일지차트) (0) | 2025.01.17 |

| [자격증] 직장인 공인중개사 2차 합격 후기(공부방법/점수) (0) | 2023.10.30 |

| [주식] 국내/해외 ETF로 주도 섹터/테마 개별주/대장주 찾기/분석 (0) | 2023.06.15 |

| [부동산] 임대인을 위한 전월세 임대차 계약 특약 사항/주택임대차 표준계약서/계약 갱신 거절 통지서 (0) | 2022.12.05 |

댓글